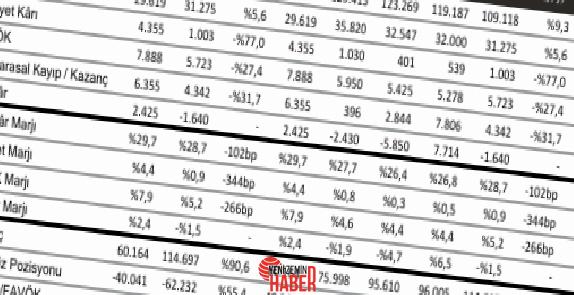

Arçelik A.Ş.’nin 2025 yılı birinci çeyreğine ilişkin finansal sonuçları açıklandı. Şirketin net satışları, 2025’in birinci çeyreğinde geçen yılın birebir devrine nazaran yüzde 9,34’lük bir artışla 109.118 milyon TL olarak gerçekleşti. Fakat, birebir periyotta FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar) yüzde 27,44 azalarak 5.723 milyon TL’ye geriledi. FAVÖK marjı da 266 baz puan düşüşle yüzde 5,2 oldu.

Arçelik 1Ç25 Finansal Sonuçları Açıklandı

Arçelik 2025 yılının birinci çeyreğinde 1,6 milyar TL net ziyan açıkladı. Piyasa beklentisi Arçelik’in birinci çeyrekte 885 milyon TL ziyan açıklaması istikametindeydi.

Şirketin açıklanan son finansal sonuçları 2025/03 periyoduna aittir. Bu sonuçlara nazaran şirketin:

- Net satışları 1. çeyrekte geçen yılın tıpkı çeyreğine nazaran %9,34 artışla 109.118 milyon TL olmuştur.

- FAVÖK’ü 1. çeyrekte geçen yılın tıpkı çeyreğine nazaran %27,44 azalışla 5.723 milyon TL olmuştur.

- FAVÖK marjı 1. çeyrekte geçen yılın tıpkı çeyreğine nazaran 266 baz puan azalışla %5,2 olmuştur.

- Geçen yılın 1. çeyreğinde 2.425 milyon TL net kar açıklayan şirket, bu yılın 1. çeyreğinde 1.640 milyon TL net ziyan açıkladı.

Satışlarda Bölgesel Değişimler

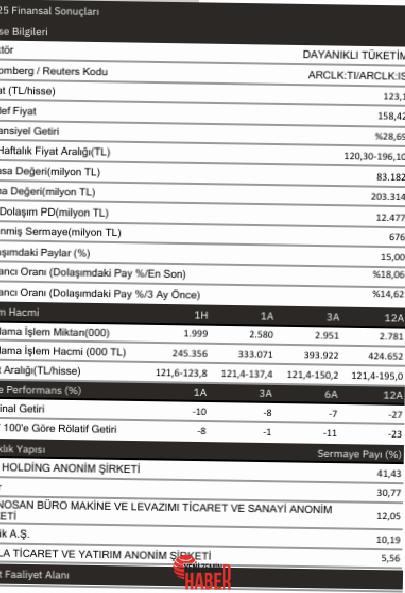

Arçelik’in bölgesel satışlarında farklı eğilimler gözlendi. Yurtiçi ve Asya & Pasifik satışları azalırken, Avrupa ve Afrika satışlarında artış kaydedildi. Yurtiçi satışlar %12, Asya & Pasifik satışları ise %15 oranında azaldı. Buna karşılık, Avrupa satışları, Whirpool birleşmesinin tesiriyle yıllık bazda %49 arttı. Afrika satışlarında da %18’lik bir artış yaşandı. Bu değişimlerle birlikte, Avrupa’nın toplam satışlar içindeki hissesi 1Ç24’te %34 iken, 1Ç25’te %47’ye yükseldi.

Maliyetler ve Karlılık Üzerindeki Etkiler

Hammadde fiyatlarındaki düşüşe karşın, artan işçi sarfiyatları ve düşük kapasite kullanım oranı, Arçelik’in marjları üzerinde baskı oluşturdu. Şirketin net ziyanı, beklentilerin üzerinde gerçekleşerek 1.640 milyon TL olarak kaydedildi. Ayrıyeten, beklentilerin üzerinde gerçekleşen vergi sarfiyatları nedeniyle efektif vergi oranı %105 olarak gerçekleşti.

Borçluluk ve Beklentiler

Arçelik’in net borcu, 2024 yılına kıyasla %20 artarak 115 milyar TL’ye ulaştı. Bu artışta, işletme sermayesindeki yükseliş tesirli oldu. FAVÖK’teki düşüşün de tesiriyle, Net Borç/FAVÖK oranı 2024 yılsonundaki 3,9x düzeyinden 1Ç25 prestijiyle 5,1x düzeyine yükseldi.

Şirket idaresi, analist toplantısında yurt içi pazarda toparlanma sinyalleri alındığını ve yılın ikinci yarısında daha olumlu sonuçlar beklendiğini belirtti. Avrupa pazarında da hacim bazlı büyümenin devam ettiği söz edildi.

Hisse Performansı ve Değerlendirme

Arçelik payları, 2025 beklentilerine nazaran 5,3x FD/FAVÖK ile süreç görüyor. Gedik Yatırım, finansal sonuçların pay üzerindeki tesirini hudutlu negatif olarak kıymetlendirdi.